【市场洞察】第10期 | 从全球十大模拟芯片公司Q2财报看行情变化

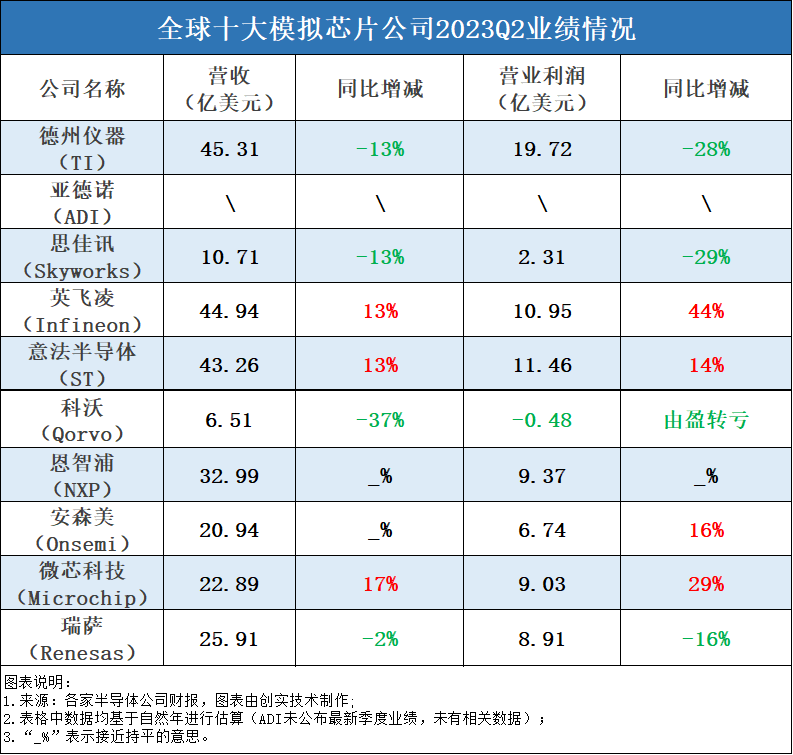

今年第二季度全球前十大模拟芯片厂商延续业绩分化的趋势。得益于汽车、工业以及对可再生能源需求的不断增长,英飞凌、意法半导体、微芯科技Q2营收和营业利润实现同比双增。而受消费电子、通信等多领域需求不振持续影响,德州仪器、思佳讯、科沃、瑞萨Q2营收和营业利润双双同比下降;恩智浦和安森美Q2营收与去年同期相比接近持平。

消费类低谷已过,汽车、工业等市场继续推动增长

汽车、工业以及可再生能源业务的增长继续推动全球多家头部模拟芯片公司的营收增长,部分增长被个人电子业务的收入下降所抵消。即使是业绩出现大幅下滑的德州仪器也仍旧表示,所有终端市场均表现疲软,而汽车行业除外。

模拟芯片公司Q2的财务报告反映消费电子景气度正在发生变化。德州仪器在消费电子领域经历了几个季度的下降后在Q2转为低个位数百分比增长;恩智浦Q2表示成功渡过消费者业务的周期性低迷期;瑞萨的个人电脑和消费者业务营收与去年相比仍大幅下降,但在Q2触底,几乎符合预期。预计从第三季度开始将出现温和增长,或者更确切地说是复苏。

汽车和工业领域继续保持强劲,不过,存有忧虑。瑞萨认为,工业领域一直表现得非常强劲,并且仍将继续实现增长,但增速将放缓。其还表示,汽车行业存在不确定性,特别是中国电动汽车数量的快速增长和燃油汽车销量的减少给汽车行业带来不确定性,这对瑞萨的日本客户影响较大。此外,全球一级车厂或因面临现金流紧张而正在加大库存管理控制力度。

相比瑞萨,英飞凌对汽车业的景气度判断更为坚定,其认为车用MCU和高压半导体仍供应紧张,结构性增长趋势保持不变。受MCU和电动汽车的强劲需求推动,英飞凌Q2汽车业务收入同比增长25%。

Q2库存继续抬升,多家公司下半年调整生产以降低库存

模拟芯片领域的存货(或“库存”)和库存周转天数(简称“库存天数”)已持续多个季度上升。由于终端和渠道的库存持续进行库存调整,加上消费电子通信等多领域景气度恢复有限,今年第二季度模拟芯片厂商库存仍在上升。

十大模拟芯片公司中,仅瑞萨公司的存货和库存天数环比下降,思佳讯的存货环比下降,其他8家公司的存货和库存天数均环比增加。

作为少数Q2库存下降的公司之一,瑞萨Q2的库存天数为102天,比Q1的107天减少5天。库存变化与生产调整有关:晶圆投入量减少,生产线的综合利用率下降至60%的低水平处。预计Q3的生产线利用率维持在与Q2持平的水平。

除瑞萨外,多家公司也已表现出对目前库存水平居高的担忧,并计划在下半年采取调整生产线的策略,以降低库存水平。意法半导体计划下半年通过减少生产活动加大去库存力度,特别是针对个人电子产品和消费者的晶圆厂,希望最终将库存天数从126天逐步降至100~110天相对健康的水平。恩智浦此前称2023全年将通过调整自有产线利用率和缩减代工采购订单来帮助降低内部库存。

德州仪器Q2库存上升明显,环比增加12天至207天。鉴于库存水平始终取决于需求预期,德州仪器预计短期内公司库存可能仍会有上行倾向。不过,德州仪器并未明确表示将会采取减产的措施,而是更多地考虑长周期的供求,公司将库存天数管理目标设为200天以上。

预计下半年模拟芯片业去库存行动仍将持续,不过,随着多家头部公司进一步降低产能稼动率以控制库存,加上消费电子领域进一步复苏,同时若作为市场较为依赖的增长点——汽车和工业领域能持续拉动,库存周期拐点将越行越近。