【市场洞察】第4期 | 供应链体系未稳定,车用/工用等IGBT缺货未完全缓解

近期半导体周期下行之际,享有电力电子行业“CPU”之称的IGBT是少数还保持价高且供应量不足的半导体元件品类之一,下游客户甚至以“不是价格多高的问题,而是根本买不到”来形容缺货盛况。

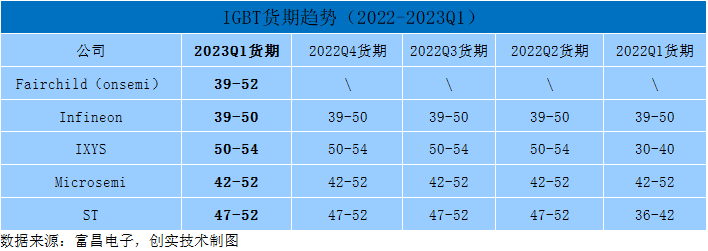

根据全球电子元器件代理商富昌电子提供的供货数据,仙童半导体(Fairchild)、英飞凌(Infineon)、艾赛斯(IXYS)、美高森美(Microsemi)、意法半导体(ST)等五家大型IGBT供应商今年一季度的货期最短需要39周(约9个月),最长需要54周(超过一年)。

从下面图表可以看出,IGBT的货期从去年二季度开始有明显的延长趋势,即使已经过去三四个季度,至今仍未有一家供应商的IGBT产品的货期出现缩短的情况,且价格也稳定维持在高位。

历经疫情的扰乱,供应链体系尚未完全平稳

全球IGBT市场需求量不断增长,加上疫情对全球供应链的扰乱,上游端原材料供应不稳定,使得IGBT的供应链在近几年面临一定的压力。

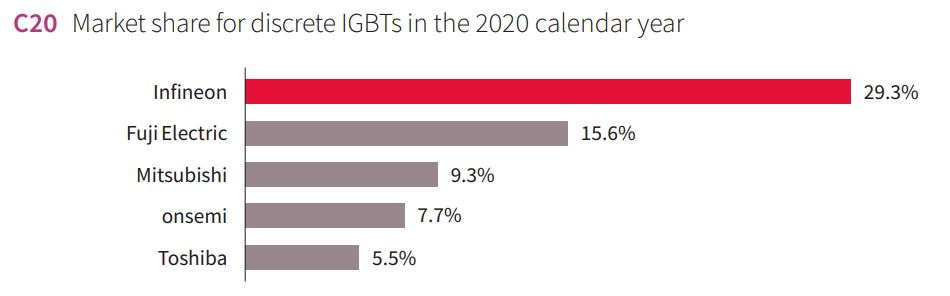

全球IGBT产品供应集中在欧美和日本公司上,前五名公司占据六成以上市场份额。根据英飞凌财报公布的数据,2020年全球IGBT以英飞凌(Infineon)29.3%的市场占有率遥遥领先位居首位,第二至第五名分别是富士电机(Fuji Electric)、三菱(Mitsubishi)、安森美(onsemi)、东芝(Toshiba)。除此之外的IGBT供应商还有意法半导体(ST)、力特、瑞萨电子、美格纳、士兰微,相关公司多为设计制造一体化公司(IDM)。

图片来源:英飞凌

行业高度集中的背后是因为存在较高的入场门槛。其门槛不仅在于成立设计制造厂的资金投入巨大,还在于技术和市场存在一定的壁垒。

技术方面,IGBT对自主研发的要求非常高,设计和参数的调整优化十分特殊复杂,要实现IGBT模块产品的高可靠性、稳定性和一致性需要足够多的行业知识和经验的积累。

市场方面,由于IGBT的产品性能、可靠性以及稳定性对下游产品的性能表现有着直接的影响,加上导入IGBT时的验证测试周期长,替换成本高,因此客户在选择IGBT时通常较为保守谨慎,且一旦在选定后去做更改和替换的意愿都不强。

这些都是让企业望而生畏的难题,因此即使在市场供不应求的局面下,IGBT领域也难出现新入场者提供更多的产品。这也让供应压力继续落在原有的供应商身上。

即使部分IGBT供应商加大了投资和产能,但是由于IGBT生产制造工艺较为复杂,增加产能需要一定的时间,因为未能及时满足市场快速增长的需求。此外,全球晶圆代工企业的产能也存在瓶颈,这对IGBT生产和供应产生了一定的影响。这些都是目前IGBT供应尚不能完全缓解的原因。

IGBT市场需求持续增长,供需平衡仍需多方努力

全球IGBT市场规模持续增长,目前已经超过66亿美元。根据研究机构Omdia的数据,全球IGBT市场规模在过去近十年中保持持续增长,从2012年的32亿美元增长至2020年的66亿美元,八年间的复合增长率10%左右。

作为电力电子领域的代表性器件,IGBT广泛应用于电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子、新能源发电、新能源汽车等领域。下游应用主要以工业控制为主,新能源/电动车开始打开增量。

据比亚迪半导招股书,从2020年IGBT模块全球应用占比来看,工业控制占比33.5%,是目前IGBT最大的应用领域,新能源汽车占比14.2%。未来,汽车电动化、智能化推动车规级IGBT成为增长最快的细分领域,新能源汽车在2024年将超过工业控制成为IGBT最大的下游应用领域,年均复合增长率达到29.4%,远超行业平均增速。

除此之外,光伏、风力发电量的快速增长也使IGBT迎来新的增长动力。新能源发电输出的电能需要通过光伏逆变器或风力发电逆变器将整流后的直流电逆变为符合电网要求的交流电后输入电网,IGBT模块是光伏逆变器和风力发电逆变器的核心器件。

观察近期行业客户感慨IGBT买不到货的原因主要是现阶段供应量有限,而下游太阳能电厂逆变器等热门领域对IGBT需求飙升,加上电动车也急需IGBT,最终供需失衡致使货不够抢。总的来说,IGBT供应链的情况受到市场需求、产能扩增情况、晶圆代工情况等多种因素。虽然供应链紧张情形整体上有所缓解,但是长期稳定的供应链体系还需要供应商、渠道、制造商等多方面的努力。