【市场洞察】第7期 | 从十大模拟IC厂商Q1财报浅析行情走势

经济不确定性和供应链正常化仍在持续,加上消费类景气改善尚不明显,今年一季度全球前十大模拟芯片厂商延续上个季度业绩分化的趋势。

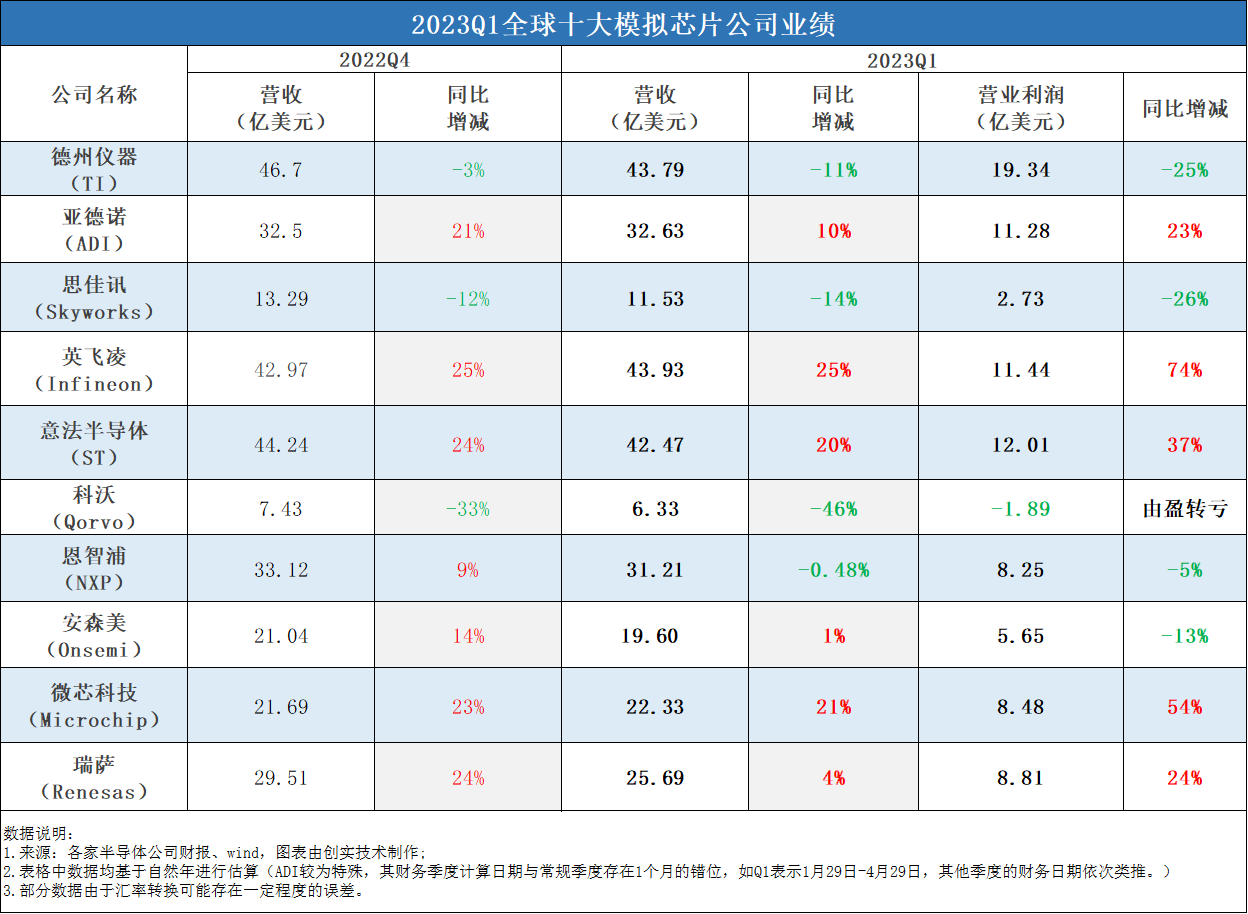

十大模拟芯片厂商中,半数公司2023Q1表现欠佳,德州仪器、恩智浦、思佳讯、科沃均出现营收和营业利润同比负增长,安森美2023Q1营收接近持平,营业利润下滑明显;而受汽车和工业继续支撑,另外半数公司2023Q1继续保持业绩增长,亚诺德、英飞凌、意法半导体、微芯科技、瑞萨等公司均实现营收和获利双增。

景气改善有限,模拟芯片头部厂商营收增速放缓

除英飞凌外,无论是业绩表现欠佳还是表现较好的公司,大部分公司2023Q1的营收增速与上个季度(2022Q4)相比均有所放缓。

例如,意法半导体从2022Q4的营收同比增长24%下降到2023Q1的20%;亚德诺从2022Q4的营收同比增长21%下降到2023Q1的10%;瑞萨从2022Q4的营收同比增长24%下降到2023Q1的4%。安森美的营收同比增长14%下降到2023Q1的1%,微芯科技从2022Q4的营收同比增长23%下降到2023Q1的21%;德州仪器从2022Q4的营收同比增长-3%变为2023Q1的同比增长-11%;

库存积压,拐点或将于下半年出现

随着供应链持续趋向正常化,终端和渠道的库存持续进行库存调整,模拟芯片厂商库存积压,多家公司2023Q1库存天数进一步增加。

以德州仪器为例,该公司2023Q1库存天数环比增长38天至195天,库存金额环比增长5.31亿美元至33亿美元。其表示去库存进度受终端客户需求影响,预计客户端库存调整二季度仍将持续,因此库存周转天数仍有上行趋势。德州仪器预计库存周转天数将增加至大于200天以应对客户需求、保持稳定的交货时间。

英飞凌2023Q1库存略有增加,库存天数环比增长3天至143天。英飞凌判断,服务器市场依旧疲软,渠道库存处于高位;智能手机市场持续疲软,但下半年有望在宏观环境改善的基础上扭转负面局势;可再生能源、电动汽车和电动汽车充电的需求预计将进一步加速。鉴于业务量增加,库存也将进一步增加。

瑞萨2023 Q1库存天数环比增加至107天,高于目标库存水位。其中工业/基础设施/物联网领域在2023Q1的库存金额和库存周数均有所增长,预计该部分库存将提高,以满足下半年的需求;汽车领域2023Q1的库存金额和库存周数环比增长,主要因为库存补货,预计Q2该部分库存金额和库存周数也会有类似的增长。

亚德诺2023Q1库存天数增加至168天,渠道库存周数基本没有变化。亚德诺预计库存金额要到下半年才会下降。同时,亚德诺预警,更高利率环境正在对其工业领域的主要产品业务产生影响。

小结

整体来看,尽管行业库存高企,有的甚至超过目标库存水位,但多家模拟芯片头部厂商均在短期内有补库存预期,反映现阶段库存拐点仍未正真到来。虽然PC、电视等下游市场今年第一季度触底反弹,但由于经济环境未明显好转,业内对消费性市场短期内的复苏力度持谨慎态度。

市场调研机构标普全球的最新供应链报告引述苹果公司等8家行业领先企业的前瞻性评论,这些行业领先企业认为目前半导体需求仍在下降,业绩在短期内难以得到改善。但一些企业认为,到第三季度或年底,情况可出现好转。

若下半年消费品、通信等下游市场需求有较明显复苏,且汽车和工业市场仍能保持强劲态势,预计模拟芯片行业库存拐点或在下半年到来,届时将从被动补库存阶段进入被动去库存阶段,芯片库存持续去化,价格也将趋于平稳。