【市场洞察】第3期 | 部分MOSFET供货仍受限且价格坚挺

近日,Supplyframe发布的Commodity IQ报告指出,模拟集成电路、微控制器和分立式IC,尤其是功率MOSFET,在第一季度及以后仍将受到限制且成本高昂。

事实上,疫情以来,MOSFET就非常紧缺,而进入2023年,MOSFET的交货期仍居高不下,最长需等待56周(约15个月)。

电子元件缺货背后涉及的原因复杂多样,正如Supplyframe首席执行官兼创始人Steve Flagg所说,在宏观经济不确定的时期,在终端市场信号喜忧参半、俄乌事件进一步激化以及任何其他干扰可能出现的情况下,预测需求变得越来越困难。

但由于很多业内人士迫切关注,本文还是尝试浅析一下2023年甚至是未来几年MOSFET的市场变化情况。

MOSFET市场规模稳健增长,多股驱动力助推

MOSFET可以理解为是一个“电子开关”,通过控制电压实现电路的“导通”或“关断”,最终对电流与电压实现调控。其结构从平面到沟槽再到超级结不断演进,实现了工作频率、耐压能力等参数的不断提升,已成为下游应用最多的功率器件之一。

从市场需求来看,MOSFET作为一种基础半导体组件,在消费性电子、工业、汽车、通讯等领域皆有大量应用需求。据Omdia统计,2020年全球MOSFET器件市场规模达到85.56亿美元,未来有望保持稳定增长趋势,预计2025年全球市场规模或将增长至88.24亿美元,2020-2025年复合年均增长率为0.62%。

MOSFET的市场增长主要受直流充电桩、5G、新能源车等下游领域的发展驱动。

首先是对充电桩“快充“的需求对MOSFET的需求提供了强有力支撑;其次是基站数量激增叠加功率半导体单机价值量上升,5G打开MOSFET增量空间。

更为重要的是,在汽车领域,智能化与电动化的迭代升级需求催生出大量的MOSFET产品需求。根据国信证券的研究报告,传统汽车功率器件主要用的是中低MOSFET,单车用量约100个。随着汽车电动化开启,功率半导体含量大大增加。其中,中高压MOEFET开始广泛应用于汽车的DC-DC、OBC等中压电动部分以协助完成电能的转换与传输,单车平均用量提升至200个以上。此外,随着汽车智能化发展,ADAS、安全、信息娱乐等功能均需使用MOSFET,根据英飞凌数据,未来中高端车型中MOSFET单车用量将有望增至400个。

低、高压MOSFET市场分化:前者下行,后者坚挺

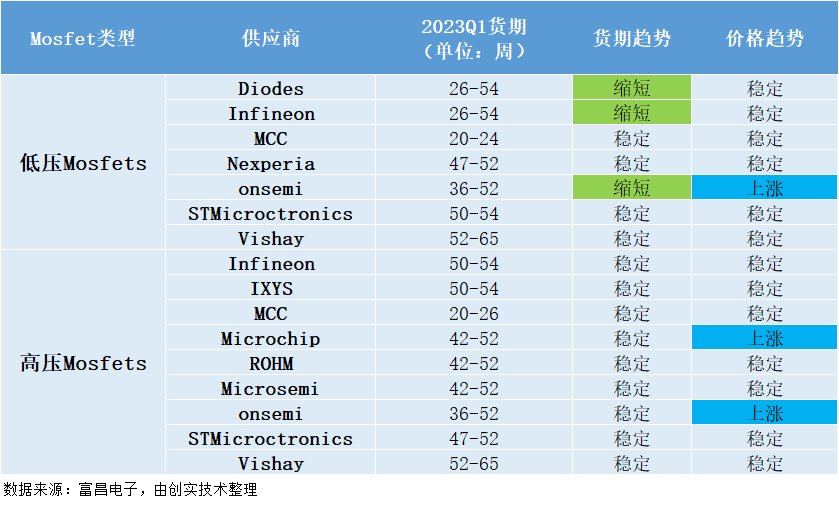

从供应端来看,低压MOSFET供货情况有所缓解,但高压MOSFET的供应仍较为紧张。

下面2023年Q1全球核心供应商MOSFET货期和价格趋势图(数据来源于富昌电子)显示,低压MOSFET方面,部分产品货期出现缩短趋势,包括来自Diodes、MCC、ST这三家供应商生产的低压MOSFET都有货期缩短的趋势。而高压MOSFET方面,核心供应商的货期基本维持在稳定的状态,多数维持在四五十周之间,比低压MOSFET的平均货期相对更长。

再看价格,低压MOSFET较为稳定,仅onsemi的产品有上涨趋势;高压MOSFET价格仍坚挺,甚至Microchip和Onsemi的产品价格有上涨趋势。

高、低压MOSFET的整体货期和价格趋势略有不同,与下游需求结构性分化不无关系。低压MOSFET大量应用于消费性电子中,中、高压MOSFET则用于工业、通讯、电动车等产业,技术要求与产品需求有不断提高的趋势。从目前的市场来看,消费、部分工业类需求偏弱,汽车、光伏等新能源需求仍强劲。因此市场对低、高压MOSFET的需求也不一致。

华泰证券的研究报告显示,未来低、高压MOSFET市场或将进一步分化。中低MOSFET技术相对成熟,市场准入门槛较低。伴随着终端市场的快速发展,下游需求的激增将不断推动更多厂家涌入中低压MOSFET领域,市场竞争愈发激烈,最终出现产品拼价局面,导致利润空间受挤压。

反观高压MOSFET市场则有望持续增长。据Omdia统计,2020年度全球/中国高压超级结MOSFET产品的市场规模为9.4/4.2亿美元,并将于2024年达到10/4.4亿美元,2021-2024复合年均增长率分别为1.56%/1.7%;同时,2020年全球/中国中低压MOSFET产品销售额为52.4/24.1亿美元,2024年预计缩减至49.2/21.2亿美元,2020-2024复合年均增长率分别为-1.56%/-3.15%。

高规格MOSFET成长空间大,国际大厂调整产品布局

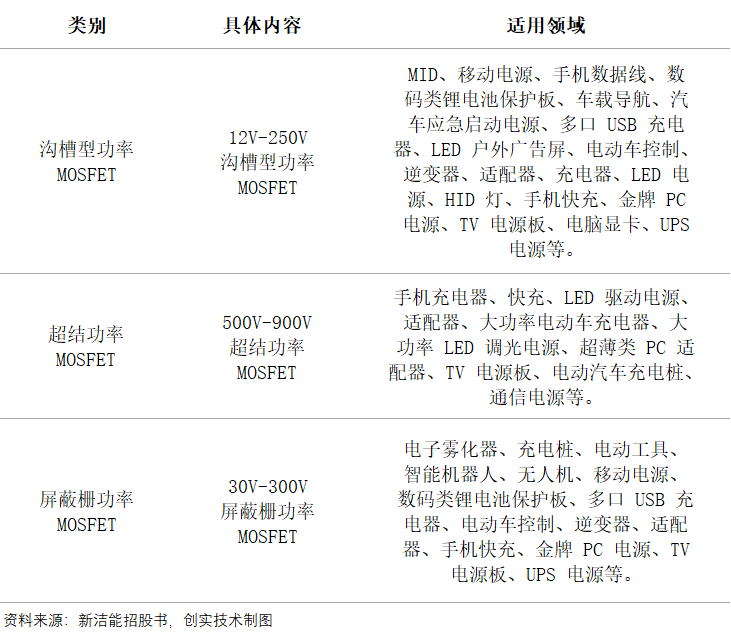

从产品演进的层面来看,目前主流的MOSFET有沟槽型功率MOSFET、屏蔽栅功率MOSFET及超结功率MOSFET几大类。其各自对应的产品规格和适用领域如下图所示:

未来以高压超结MOSFET和屏蔽栅MOSFET为代表的高性能产品在功率器件领域的市场份额以及重要性将不断提升。国际主流半导体功率厂商看好高规格功率MOSFET的未来发展,均开始产品升级或结构调整,加速中高压、超结MOSFET等高端产品的开发,以占据价格好且尚有增长的市场。

以英飞凌、安森美、罗姆、意法半导体为代表的设计制造一体化大厂将持续增加既有的Silicon基底功率MOSFET与SiC/GaN基底功率MOSFET的产品数量及应用领域,可望支撑高电压功率MOSFET价格保持成长水平,进一步带动高电压功率MOSFET的市场需求与产值成长。