【市场洞察】第5期 | 急单涌现加速显示驱动IC去库存,车载TDDI将成今年增长动能

在经济下行和国际贸易摩擦等多重因素下,去年开始消费电子市场出现疲软状态,显示驱动IC等以消费电子应用为主的半导体细分行业由热转冷,需求快速反转向下,行业库存居高位,市场去库存需求强烈导致产品价格竞争加剧,相关芯片企业承压。

在经过几个季度的剧烈库存调整潮后,显示驱动IC市场状态在2023年第一季开始逐步止稳。春节假期之后,电视、高端笔记本电脑及监视器市场更是急单涌现,多家面板驱动IC厂陆续接获客户急单,并带动部分驱动IC产品价格上涨。不过,考虑到目前的订单多是急单,对于整体市场行情后续能否稳步走旺,仍需综合考虑行业库存调整情况、全球经济变化对需求端产生的影响等多方面因素。

急单涌现加速库存去化,机构认为Q2库存趋于健康

一季度是产业传统淡季,在终端品牌企业降价促销与经济复苏等因素推动下,消费电子行业小幅回暖,去库存提速。笔电、手机相关应用陆续出现小量库存回补需求,包括联咏、敦泰等显示驱动IC设计厂,开始有短期小量急单。

联咏在去年Q4开始有电视应用急单,今年Q1还有笔电与IT方面高端应用急单。联咏今年2月表示营运谷底已过,去年第四季库存水位已大幅降低,2023年首季淡季不淡。联咏3月业绩月增约二成,带动单季营收优于预期。

敦泰4月表示,农历年后已开始看到客户出现急单,整体订单状况比预期好,预估IC平均销售单价(ASP)首季已止跌。现阶段敦泰库存压力逐渐减轻,去年第4季库存金额已比第3季下降近二成,近期业绩更是连月增温,3月营收比上月增34%。

谱瑞近期也释出好消息,预期2023年3月起库存水位将开始快速下降,第二季就可望回到60~65天的正常库存天数,且下半年营运更有望渐入佳境。

奇景光电预期营收可望于第一季落底,自第二季开始反弹,下半年大部分业务成长动能都将较上半年改善。该公司将严控库存列为营运首要任务,通过牺牲短期毛利率、去化过剩的库存,同时,持续减少晶圆投片,并向客户争取更多去化。奇景预估最慢到第三季,可将库存水位调降至接近过去平均水准。

天钰方面,历经去年的库存调整,去年第4季库存水位已降到相对低点。天钰此前透露,终端电视品牌厂库存已消化得差不多,面板厂产能利用率也控制妥当,面板价格开始回稳并上扬,品牌厂的采购需求也回升。该公司估计第2季业绩应会增长。

现阶段IC驱动厂的库存压力逐渐减轻,大陆厂商——晶丰明源表示,截至2023年第一季度,公司库存已经基本回到合理的水位,公司也取消了部分产品的低价特价。2022年第二季度开始,为降低公司整体存货和现金流风险,公司降低部分通用产品价格以推进库存清理。

市调机构TrendForce认为,面板驱动IC历经长时间严格控制投片量来管理库存水位,时序进入第二季IC库存状态趋于健康。2022年驱动IC库存高峰动辄高达半年以上的情况已经很罕见,多数产品逐渐进入约8~10周的健康水位。随着2022年末大尺寸面板价格落底,预期2023年面板需求可望逐季增温,特别在第三季传统旺季,随着面板的需求增加,将进一步带动面板驱动IC提前拉货。

四大终端应用需求走势分析

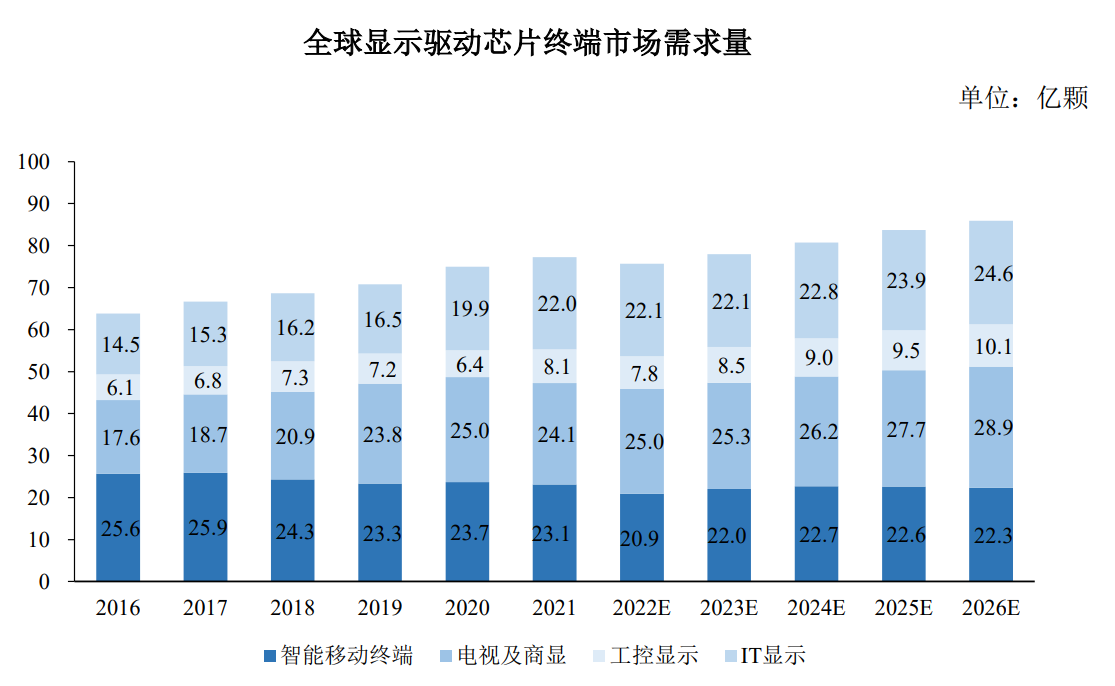

长期来看,显示驱动IC市场规模仍将逐步扩大。根据CINNO Research统计的数据,预计到2026年全球显示驱动IC出货量有望达到约96.9亿颗,整体市场规模预计将超过140亿美元。显示驱动IC的应用与下游应用市场的需求变化密切相关,其主要的终端消费市场集中在智能移动终端、电视及商显、IT应用等领域。

资料来源:CINNO Research,图源:新相微招股书

资料来源:CINNO Research,图源:新相微招股书

具体而言,以智能手机为代表的智能移动终端和电视及商显领域为显示驱动IC最大的两个应用市场。

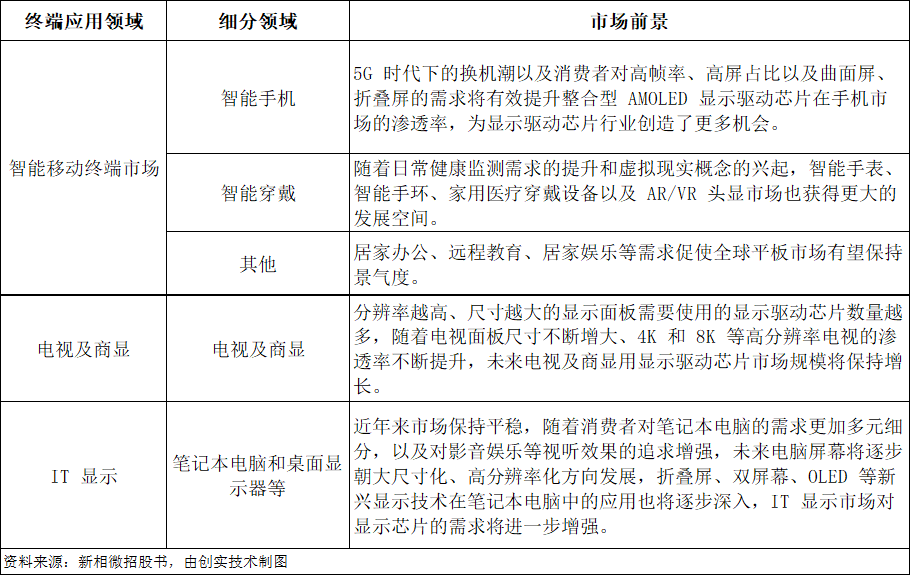

智能移动终端市场在未来仍然有着较大的市场规模:一方面,智能手机市场作为全球规模最大的消费电子市场,需求量有望保持稳定;另一方面,随着日常健康监测需求的提升和虚拟现实概念的兴起,智能手表、智能手环、家用医疗穿戴设备以及AR/VR头显市场同样拥有一定发展空间。

电视商显市场需求量仅次于智能移动终端市场,分辨率越高、尺寸越大的显示面板需要使用的显示驱动IC数量越多,随着电视面板尺寸不断增大、4K和8K等高分辨率电视的渗透率不断提升,未来电视及商显用显示驱动IC市场规模将保持增长。

车载TDDI和AMOLED驱动IC将成今年行业增长动能

当下,全球经济下行周期未明显逆转,通货膨胀影响仍在继续,显示驱动IC的核心应用智能手机等移动设备或消费电子的需求走势仍存在不确定性,致使相关产品竞价激烈,相关芯片企业竞争加剧。业内公司认为,今年维持企业稳健增长的动能或来自AMOLED驱动IC和车载触控与驱动整合IC(TDDI)这两类芯片。

AMOLED驱动IC方面,需求的驱动主要来自行业产品结构的调整。例如,在消费电子领域,厂商积极迭代更新技术推出新产品吸引消费者,将产品布局重点从LCD转移到AMOLED上,带动AMOLED显示驱动IC需求增长。

从显示技术的角度,LCD显示驱动市场是目前全球最大的显示驱动IC细分市场,随着AMOLED在中高端智能手机、智能穿戴领域渗透率的提高,尤其是在智能手机细分领域,5G技术引发的换机潮,AMOLED显示面板在中小尺寸显示设备的应用有望得到进一步提升。同时,“全面屏”“柔性屏”等设计理念的强化也将一定程度提升AMOLED面板在手机市场的渗透率,AMOLED显示驱动IC将成为增长点。

需要注意的是,今年包括智能手机在内的消费电子市场仍旧难言乐观。IDC数据显示,2023年全球智能手机市场出货量将会低于12亿台,同比下降1.1%。这也意味着IC公司仍将面临消费类IC市场需求未全面提振,毛利率逐步走低等挑战。因此,IC公司倾向于加码非消费电子类产品——车载显示驱动IC,并认为该类产品可能在未来成为维持企业稳健增长的动能。

据工商时报报道,车用面板驱动IC商机在此前晶圆代工产能吃紧潮中就展现出订单强劲态势,即便去年下半年开始消费性市场需求大幅降温,车用面板驱动IC反倒没有削弱订单,反倒加大力道消化此前的客户订单。随着欧系车厂今年在车用屏幕规格开始从过往6寸提升至7寸以上大小,使面板驱动IC规格及数量皆同步看增。今年第一季后,车用面板驱动IC仍可望搭上规格升级潮,使相关产品出货表现稳健攀升。

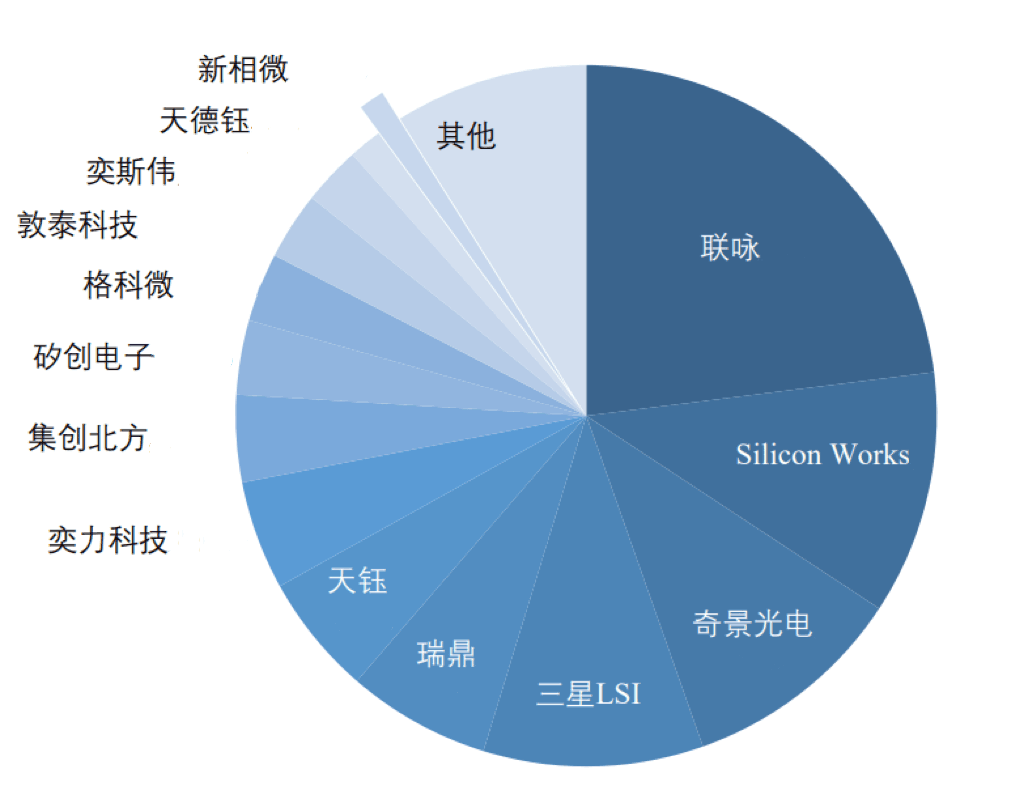

目前联咏、奇景光电、敦泰、瑞鼎、矽创等多家公司均能量产车载显示驱动IC。矽创整体营运目前仍受到消费性市场需求尚未明显回温,不过预期第二季消费性类别驱动IC可望开始逐步回温,加上车用面板驱动IC订单持续注入,预期第二季营运有机会缴出优于第一季的成绩单。瑞鼎更是明确表示将车载应用领域作为公司中长期成长的重要基础之一。该公司近期表示车载及工控驱动IC在过去一年营收占比持续提升,逐步成为公司未来发展的重要产品线。

资料来源: CINNO Research, 新相微招股书 注:相关数据为2021年各家公司显示驱动IC出货量数据

若是平衡成本与设计,车载显示驱动IC中的集成度更高的触摸与驱动集成芯片(TDDI)更受青睐。TDDI是触控与显示芯片二合一的集成产品,为新一代显示触控技术,是当下主流的技术发展方向之一。

Omdia数据显示,2023年,车载TDDI预计出货4400万颗,预计2026年,车载TDDI的渗透率预计将超过50%。Omdia分析,用于高级驾驶辅助系统(ADAS)的传感器的装机量正在增加,并向中控屏显示面板(CSD)或仪表盘显示面板(ICD)汇聚,以实现视觉理解。除了ADAS监控外,还包括了车载娱乐的新兴应用,如AR抬头显示面板(HUD)和创新用户界面。各汽车OEM厂商正在推动基于显示面板用途的智能座舱。由此,搭载于内嵌式触控面板的TTDI的应用需求也将随内嵌式触控面板渗透率加强而增多。

目前,包括联咏、奇景光电、敦泰、Synaptics在内的公司都已对此领域重兵部署,并已实现规模出货。联咏总经理王守仁在发布去年Q4业绩的时候表示看好今年包括车用TDDI在内的产品有成长动能。此外,集创北方3月底宣布全面布局车载芯片新赛道,并称针对汽车智能座舱的市场需求,公司已完成车载TDDI芯片领域在内的布局和项目预研。